FRBのサイトの金の再評価のページの和訳

Collin Weissという方がFRBのサイトの中に金の再評価の記事を書いています。

和訳しましたので参考になれば幸いです。上のYOU TUBEはそのことをポストしています。

日本語で聴けます。

https://www.federalreserve.gov/econres/notes/feds-notes/official-reserve-revaluations-the-international-experience-20250801.html

公的債務が高水準にある中、一部の政府は増税をせずに追加支出を賄い、公的債務残高を増やさない方法を模索し始めている。

その一つの可能性が、最近米国やベルギーで浮上したような、金準備の評価益の活用である1 。

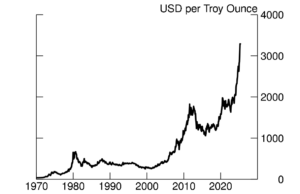

米国の場合、これは政府が保有する2億6,150万トロイオンスの金準備(世界最大の金準備)を、法定価格である1トロイオンス当たり42.22ドルから、現在の市場価格である1トロイオンス当たり約3,300ドルに再評価することを意味する。

このノートでは、各国が金準備と外貨準備の評価益から得た資金を使用したまれなケースを検証する。過去30年間で、そうしたのはドイツ、イタリア、レバノン、キュラソー島とセント・マーチン島、南アフリカの5カ国だけである。

これらの国の政府が、外貨準備の評価益を外貨準備に充てた動機は何だったのだろうか。

再評価はどのように実施され、どのような結果をもたらしたのか。

イタリアやキュラソー島、セント・マーチン島のように中央銀行によって、あるいは南アフリカ、レバノン、ドイツのように中央政府によって、評価替え収入は使用されてきた。

イタリアでは、イタリア中央銀行が保有する特定の債券の転換に伴う一過性の損失を再評価益でカバーした。

キュラソーとセント・マーチンでは、中央銀行がポートフォリオのリバランスを行ったため、前年より相対的に利回りの低い有価証券を保有したことによる利息収入の減少や評価損の実現により生じた損失を、評価替え収入でカバーした。

両中央銀行とも、再評価益の活用によって一時的に利益を押し上げたが、キュラソーとセント・マーチンでは、継続的に追加収入を得るための他の施策と組み合わせて活用した。

中央政府は、しばしば例外的な財政状況において、既存の債務を償還するために再評価収入を引き出してきた。

再評価収入を使って債務ストックを削減すれば、財政状況は一応改善するが、再評価収入を活用しても、より大きな構造的課題には対処できない可能性がある。

例えば、レバノンの債務残高対GDP比は、再評価収入を既存の債務の償還に充てた後も上昇を続けている。

背景 中央銀行のバランスシート上の金と外貨準備の会計処理。

中央銀行は、バランスシート上の金保有高を評価するために、幅広い会計処理を用いている(Sullivan, 2018)。

金準備を歴史的原価で評価するところもあれば、現在の市場価格で報告するところもある。

中央銀行が保有金を現在の市場価格(公正価値)で報告する場合、評価変更による未実現損益は貸借対照表の負債側の「再評価勘定」に計上される。

実際には、金準備の未実現評価変動は、外貨準備の評価変動と一緒に貸借対照表の単一項目として報告されることが多い。

金が取得原価(または修正取得原価)で評価されている場合、金準備を市場価格(または市 場価格に近い価格)で再評価して収益を得ることができる。

すべての公的準備が市場価格で評価される場合、再評価勘定に計上された未実現の評価変 動は、以下に詳述するように、資金を生み出すために貸借対照表の他の部分にシフトする ことができる。

なぜなら、世界全体の金準備のほとんどは 1990 年以前に取得されたものであり、 図 1 に示すように、金価格はそれ以降大幅に上昇しているからである。

後述するケースには、資金を創出するためのいくつかの異なる方法が含まれており、ここでは定型化されたバランスシートを用いてこれらの方法を概説する。

重要なことは、すべてのケースにおいて、国際準備の量は、(金の現物量または準備として保有される資産の額面価格のいずれかにおいて)切り上げ収入を使用する間、変更されないということである。

最初の大まかな分類は、中央政府を最終的な使用者とする歴史的原価で評価された金準備である。

表 1a は、金準備の報告価値を X だけ増加させる再評価による中央銀行のバランスシートの初期変化を示している。

評価額の変更により資産が X だけ増加する一方、評価益が中央銀行の中央政府の口座に分配されるため、負債も X だけ増加する。中央政府がこれらの新しい資金を使用するにつれて、負債の増加の構成は、政府の口座から中央銀行に保有されている商業銀行の準備にシフトする(図には示されていない)。

再評価による移転の2つ目の大まかな分類は、金準備が公正価値で計上され、再評価勘定に計上された資金が中央政府に移転される場合である。

この場合、中央銀行の負債の構成のみが変化する。再評価勘定はYだけ減少し、中央政府の中央銀行に対する勘定はYだけ増加する。

国際的な経験に存在する再評価移転の最後の大まかなケースは、金準備が公正価値で報告され、中央銀行が他の営業損失を相殺するために再評価勘定を使用する場合である。

表1cは、規模Zの移転の場合を示している。

ここでは、再評価勘定が使われた前の例と同様に、中央銀行の負債の構成だけが変化する。

表1. 中央銀行の貸借対照表における再評価振替の様式化された例。

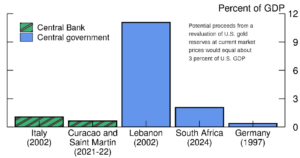

図2は、5つの国際的な事例それぞれについて、再評価収益を使って作られた資金を、資金が作られた年のGDPに占める割合をプロットしたものである。

緑色の棒グラフはエンドユーザーが中央銀行のケースを示し、青色の棒グラフは中央政府が再評価収入を使おうとしたケースを示している。

ドイツの事例を除き、エンドユーザーが中央政府である場合の移転額は、中央銀行が使用した売却額よりも大きい。

比較のために、挿入注は米国のGDPに占める潜在的な再評価額を報告している

中央銀行による再評価益の国際的使用。

キュラソー島とセント・マーチン島

中央銀行による再評価勘定の売却益の直近の使用は、2021年と2022年に発生し、キュラソー島とセント・マーチン島の中央銀行(CBCS)は、金準備のうち5500万ドル(2021年は500万ドル、2022年は5000万ドル)の売却と購入を同時に行った。

これらの年の中央銀行の年次報告書には、金準備の一部を売却した後、金準備の未実現評価益を実現利益に転換するために、この金を同じ価格で直ちに買い戻したと記載されている(CBCS, 2022, 2023)。基本的に、取引後、CBCSはこの実現した利益を収益として計上し、これらの年に銀行が被った他の損失を相殺するために使用することができた5 。

2021年には、この追加的な利益を生み出すことによって、CBCSは2019年からの内部留保から残りの損失を完全にカバーすることができ、2022年の再評価関連取引によって、銀行はその年にわずかな純利益を上げることができた。

イタリア。

イタリア中央銀行は2002年、損失を補填するため、金再評価勘定から130億ユーロ(2001年の約半分)を移管した(Banca d’Italia, 2003)。

具体的には、イタリア銀行が保有する市場性のないソブリン債を、EC条約の規制を遵守するために市場性のある債券に転換したことによる損失の一部を補填するために使われた。この非市場性国債はもともと、財務省のイタリア銀行当座貸越口座に代わるものとして1993年にイタリア銀行に発行されたものであった。

図2に見られるように、この資金移動の規模は2002年のイタリアのGDPの約1%に相当し、本ノートで取り上げた例の中では小さい方であった。

中央銀行が全体的な純損失を報告するのを避けるという目的に対して、イタリア銀行が2002年にわずかな純利益を報告したように、再評価勘定の収益のこの使用はかなり成功した。

中央政府による再評価収益の財政政策への国際的利用。中央政府による再評価益の財政政策への国際的利用。

南アフリカ。中央政府による国際準備の再評価による未実現利益の最も最近の使用は、2024年に南アフリカで起こった。

具体的には、国庫と南アフリカ準備銀行は、2024年から2027年の間に、「金・外国為替不測準備勘定」に計上された評価益のうち1,500億レアル(同勘定の評価益全体の約30%)を、「借入の削減、ひいては債務償還費用の増加」のために使用することに合意した(National Treasury, 2024)。

この移転は、南アフリカの2023年のGDPの約2%に相当し、図2に示すように、本ノートで調査した実際の再評価と提案された再評価の規模分布の中間に位置する。

提案当時、南アフリカの財政状況は理想的とはほど遠かった。

近年の他の国々と同様、COVID-19パンデミックが始まった当初、南アフリカの政府債務対GDP比は急上昇した。

すでに多くのEMEsよりも高かった債務返済コストは、世界的な金利上昇に伴い、2022年と2023年に政府歳入の20%強まで幾分上昇した(National Treasury, 2024)6。

2024年の南アフリカに対する国際通貨基金(IMF)の第4条スタッフ・レポートは、困難な財政状況とともに、1人当たりGDPの減少(2024年の実質GDP成長率は1%未満)と高い失業率という課題を強調した(IMF, 2025)。

それでもなお、南アフリカの財政状況は、財政ルール違反や最近の多国間債務削減を伴う後述の他のケースに比べれば、それほど例外的なものではない。

南アフリカの再評価勘定の使途が継続中であることを考えると、その使途が財政政策をより持続可能な軌道に乗せるのに役立ったかどうかを評価するのは時期尚早である。

将来の利払い費は、政府債務残高の減少だけでなく、債務ストックの減少が南アフリカの借入コストの低下を誘発するため、減少する可能性がある。

実際、南アフリカの長期債利回りは、再評価収入を国庫に移転する計画が発表された日に低下したが、この計画によって利回りがさらに低下したかどうかを知ることは難しい(Goko-Petzer, 2024)7。

同時に、McCauley (2024)が指摘しているように、利払い費の低下による国庫の節約分は、南アフリカ準備銀行の利払い費の増加によって少なくともある程度は相殺される可能性が高い。

レバノン。

レバノンは、2002年12月に18億ドルの国庫短期証券を償還するために、金と外貨準備の未実現利益の一部を中央政府に移転した(IMF, 2003)。

これはレバノンの2002年のGDPの約11%に相当し、図2に反映されているように、(国内GDPベースで)最大の切り上げ収益の使用となった。この資金運用の規模が比較的大きかったのは、当時のレバノンの財政状況が極めて厳しかったことを反映していると思われる。

レバノンは1990年のレバノン内戦終結後、物的インフラの再建のために多額の債務を負っており、この債務の利子費用は1997年までに政府歳入の91%を消費した(Hausmann et al.)

2002年12月に再評価勘定が使われたのは、レバノン政府を援助するための国際金融支援を動員するためにフランス政府が2002年11月に組織した会議の後であった。

国際支援、金再評価勘定からの資金移転による政府債務の一部償還、基礎的財政収支の黒字化にもかかわ らず、レバノンの債務残高の対GDP比は2002年以降も上昇し続け、2007年にはさらなる財政支援と財政再建が合意された8 。

2007年に発生した債務償還の一部は、金再評価勘定の追加的な利用によるものであり、IMFのレバノンに対する2009年4条協議報告書では、2007年の例外的な政府資金調達はGDPの6.3%に相当し、その内訳は債務帳消しと金再評価であったとしている(IMF, 2009)。

全体として、レバノンの経験は、金再評価が政府に資金を供給することはできても、より大きな構造的課題を相殺する力は限定的であることを改めて浮き彫りにしている。

ドイツ

1997年、ヘルムート・コール首相とテオ・ヴァイゲル財務相は、ドイツの金と外貨準備の再評価を提案し、再評価益のうち200億ドイツマルクをドイツ予算の他の部分の赤字の相殺に充てることを提案した9 。

ブンデスバンクは、1997年の市場実勢価格を大幅に下回る過去の購入価格で金準備を評価していた。1999年にユーロと欧州中央銀行(ECB)が創設されたことで、ブンデスバンクは国際準備の少なくとも一部をECBに移管することになった。

ECBは準備金を現在の市場価格で評価し、評価額の変動を自らの再評価勘定に計上する予定であったため、ブンデスバンクは金準備の未実現評価益をECBに移転することになる。

コールとヴァイゲルは、ECBに移管する前に準備金の再評価を行い、再評価益の一部を1997年のドイツ国内総生産(GDP)の0.5%に相当する額を使って政府予算の補強に充てることを計画していた(Duckenfield, 1998)10。

具体的には、この再評価益の一部を、統一時に東ドイツの地方政府の債務の一部を引き受けるために連邦政府が設立した特別基金である「継承債務償還基金」の債務の一部に返済させる計画だった。

その結果、政府のバランスシートのこの部分は黒字となり、ドイツの財政収支の他の部分の赤字を相殺することになる。

ドイツの財政赤字がマーストリヒト条約で定められた基準に抵触することが予想されたため、再評価益の一部を財政赤字削減に充てる必要があった。

ドイツ経済は1996年末に弱体化し、ドイツ政府は1997年前半に当初の計画以上の借金をする必要があった。

当時、マーストリヒト条約に違反することは、ドイツの欧州通貨同盟への加盟を危うくし、ドイツ政府が推進してきたマーストリヒト条約に定められた財政赤字目標の信頼性を損なうことになるため、とりわけ危険なことであった(Duckenfield, 1998)11。

再評価計画に対する反対は、ブンデスバンクとドイツ国民全般の双方から起こったが、彼らの反対は、再評価が慎重な財政運営と見なされない可能性があることを浮き彫りにした。

ブンデスバンクは、この計画は中央銀行の独立性を侵害するものであり、切り上げによってマーストリヒト基準を満たすことは「これらの要件を正当に満たすものではない」と主張した(Bundesbank, 1997)。

ドイツの主要新聞は、切り上げの収益をこのように使うことは、他の政府にマーストリヒト基準に違反することを奨励することになるとして、切り上げに反対する社説を掲載した(Duckenfield, 1998)。

最終的に、ドイツの公的準備の再評価は1997年に行われたが、1997年の財政赤字の補填に充てられるはずだった資金は1998年まで分配されないという妥協案が成立した12 。

さらに、ブンデスバンクの1997年の年次報告書によれば、1998年に分配された再評価益は130億ドイツマルクに過ぎず、当初提案された額よりも少なかった(Bundesbank, 1998a)。

結局、1997年のドイツの財政赤字は、再評価益がなくてもマーストリヒト基準を満たした

というレポートです。

FRBがアメリカの巨大負債37兆ドル/利息1兆ドル/年間 に耐えられない時が迫っていることを

この著者は感じていて、金の再評価をやるのか、やればいくらに再評価するのか、という議論が

FRBで起こっていることを表しています。

7月25日のブログhttps://premiumgoldcoin.net/news/20334/で書いていますが、金の再評価をすることにより、アメリカの借金、利息は急激に減らすことができます。

5倍17000ドルになると4兆ドルの負債を減らすことができ、10倍になると8兆ドルが減らせます。と

書いています。

金に加えて銀も再評価できれば、あっという間にアメリカの負債/利払いは激減するでしょう。

世界の中央銀行が自分たちでお札をいくらでも刷れるのに、年間合計1000トンもの金を焦って

買っていること事態が、金の再評価の恩恵にあずかろうとしているのかもしれません。

金の爆発的な上昇によって、コインコレクターの所蔵されている金コインが大きな価値を持つことを

願っています。