証拠金ショック:ペーパーシルバーの支配が終わり、実物が市場を制す日

ハッピーインベストメントさん投稿

https://x.com/Happy_Investor7/status/1999648815411003668

2025年12月12日、ニューヨークとロンドンの市場が静まる夜、CMEグループは銀先物市場における「ルール変更」という名の攻撃を実行した。

取引所が先物の証拠金(マージン)を一晩で50%引き上げた。

目的は明白で、過剰にレバレッジをかけていた投機筋を強制的に清算へ追い込み、価格を急落させることだった。

これはかつて幾度も使われた証拠金ショック、つまり紙の金融市場を支配する者たちの常套手段である。

2011年5月、この手法は完全に成功していた。

当時、銀価格が49ドル目前まで高騰していた中、CMEは9日間で5度もマージンを引き上げ、最終的に価格は30%下落。

1980年にも同様の方法で50%暴落させた過去がある。

だが今回は違った。

価格は一瞬下がったものの、すぐに持ち直し、1%未満の調整で踏みとどまった。

筆者注:(3%ほど急落しましたが今は戻しています。)

金融側の「核攻撃」は不発に終わった。

この失敗の本質は、買い手の質が変化したことにある。

2011年当時の銀相場は、ヘッジファンドや短期トレーダーが25倍以上のレバレッジをかけていた紙の市場によって形成されていた。

彼らはマージン引き上げに対応できず、強制清算に追い込まれた。

だが2025年の銀相場を支えるのは、テスラやサムスン、インド政府などの実需筋や国家レベルの購買主体である。彼らはレバレッジを使わず、現金で現物を買う。

したがって、CMEが証拠金を上げても影響を受けない。

この違いこそが、今回の「核兵器」が効かなかった理由だ。

紙の投機家が売らされたその瞬間、工業用・国家用の買い注文が自動的に作動した。

たとえば「銀が64ドルを下回ったら100万オンス買い」「63ドルを割ったら200万オンス買い」といった定常発注が、世界の製造業によって張り巡らされている。

これが「シャドーオーダーブック」と呼ばれる実需層の壁であり、紙市場の下落を吸収する構造だ。

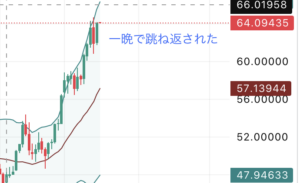

そのため、今回の急落局面でも価格は何度も跳ね返された。

64ドル付近に「コンクリートの床」が形成されたように見えるのは、こうした実需買いが存在するからだ。

紙の市場が売るたびに、現物が実際に買い取られ、市場流通量(フロート)は縮小していく。

結果として、投機筋のポジションは縮小し、実物の所有者の比率が上がる。

市場の「所有権の移転」が静かに進んでいる。

この過程で形成されたのが「ベアトラップ」だ。

短期トレーダーは2011年の悪夢を思い出し、「今回も崩落する」と考えてショートポジションを積み増した。

だが、価格は64ドルで下げ止まり、翌週月曜には65〜66ドルへ跳ね上がる可能性が高い。

ショート勢は踏み上げられ、逆に買い戻しを迫られる。

これは市場上昇をさらに加速させる「燃料」となる。

CMEの動機は単純だ。

週末前に価格を抑え、週足チャートを「赤」に染めたい。

そうすれば市場心理を弱気に誘導できる。

だが、物理銀市場を支配するのはアジアである。

COMEXが閉まる土曜から日曜にかけて、アジア市場では自由に現物取引が行われる。

金曜日に無理やり下げる行為は、アジア勢にとっては「安売りセール」に見える。

特に中国やインドの巨大購買層は、マージン引き上げを「西側金融システムの弱さの証」と見なす。

彼らは週末のうちに現物を買い漁り、月曜朝にはショートを逆襲する。

これが「週末リスク」であり、銀行にとって最も恐れる展開である。

さらに深刻なのは、CMEの支配構造が機能不全に陥りつつある点だ。

マージン操作という最強の兵器が効かなくなった以上、次に使えるのは二つの手段しかない。

第一は「ポジション制限」。

特定のETFやファミリーオフィスが持てる契約数を制限し、強制的に売らせる策。

第二は「清算専用モード」。

新規の買いを禁止し、売却のみ可能にする制度だ。これにより紙上の価格は強制的に下げられる。

だが、この措置を発動すれば、買い手はCOMEXを離れ、上海取引所や店頭の物理市場に流れる。

結果、COMEXの紙価格が40ドルでも、実物の取引価格が90ドルに乖離する「デカップリング」が発生する。

鉱山会社は当然、高値の市場へ出荷するため、COMEXの倉庫は空洞化し、取引所は「幽霊市場」と化す。

CMEが市場を放置すれば銀は100ドルに向かい、操作を強めれば自壊する。

彼らは完全な袋小路に追い込まれている。

この事件は、単なる価格変動を超えた意味を持つ。

銀はもはや投機対象ではなく、エネルギー転換とテクノロジー供給の基盤資源となっている。

世界の精錬所は停止し、地質的にも採掘グレードは低下。

供給不足は構造的であり、金融操作で補うことは不可能だ。

したがって、マージン操作や先物規制は「紙の戦争」に過ぎず、実物の欠乏という現実を動かす力はない。

市場が今回の衝撃を吸収した事実こそ、紙の時代の終焉を告げるシグナルである。

投機筋にとって銀はトレード材料だが、産業と国家にとって銀は「生産の血液」であり、一度買われれば市場には戻らない。

これが需給の非弾力性を生み、価格の下支えとなる。

CMEの証拠金ショックは、最終的に弱い投資家を振り落とし、強固な実物保有層に資産を移転させた。その結果、価格の基盤はより堅牢になり、上昇の持続力を得た。

来週にかけての展開として、週末中に物理不足の報道が広まり、アジア市場の開場とともに買い戻しが殺到する。

ショート勢の踏み上げが重なり、相場は65〜66ドルへ上昇、さらに70〜80ドルの新局面へと進む可能性が高い。

この一連の出来事は、金融支配構造が「実物経済の重力」に屈した瞬間を意味する。

マージン操作、空売り、アルゴリズムによる価格抑制など、紙の支配手法が効かない市場になった。

金融帝国の最後の砦である先物市場が、実物需給に敗れた象徴的事件である。

銀を持つ者は、ドルや紙のシステムそのものの崩壊を見越している。

今回の変動は混乱ではなく「移行期の兆候」。

実物を保有する者がルールを決める時代への転換を告げる。

CMEの失敗は単なる市場事件でなく、金融史の転換点である。

電子取引上の価格は揺らいでも、一オンスの銀は依然として一オンスの価値を持ち、世界はその現実の価値に回帰しつつある。

この日の出来事が示すのは一つ。